Thị trường cồn ethanol toàn cầu đang chứng kiến sự dịch chuyển mang tính nền tảng. Từ những nhà máy nghìn tỷ từng “đắp chiếu” giờ đây đang được hồi sinh, bên cạnh đó nhiếu cơ hội xuất khẩu sang các nước châu Á với giá cao hơn 30-40% so với trong nước.

Điều thú vị hơn cả? Đây không chỉ là câu chuyện về nhiên liệu. Thị trường cồn ethanol toàn cầu đang chuyển mình từ một sản phẩm phụ gia xăng dầu đơn thuần sang nền tảng hóa chất sinh học đa dụng, phục vụ từ công nghiệp sản xuất, dược phẩm, đến cả ngành hàng không bền vững. Và Việt Nam, với vị thế chiến lược tại châu Á, đang đứng trước cơ hội vàng để nắm bắt làn sóng này.

Vậy thị trường cồn ethanol thực sự có quy mô bao lớn? Tại sao năm 2026 lại là bước ngoặt quan trọng? Và làm thế nào doanh nghiệp của bạn có thể tận dụng được khoảng trống giữa cung và cầu đang lên tới 60%? Hãy cùng khám phá từng góc độ trong phân tích toàn diện này.

Thị trường cồn ethanol toàn cầu có quy mô bao nhiêu và tăng trưởng ra sao?

Nếu ai đó nói với bạn rằng có một thị trường đang tăng trưởng ổn định ở mức 5% mỗi năm, được chính phủ các nước hậu thuẫn, và có nhu cầu vượt nguồn cung – đó chính là thị trường cồn ethanol toàn cầu. Không giống như những “bong bóng” công nghệ, đây là một ngành công nghiệp vững chắc, được xây dựng trên nền tảng nhu cầu thực tế: năng lượng sạch, hóa chất công nghiệp và an ninh năng lượng quốc gia.

Theo các báo cáo phân tích thị trường cồn ethanol, thị trường toàn cầu năm 2024 đã đạt mốc từ 103-110 tỷ USD, con số ấn tượng phản ánh sự phụ thuộc ngày càng tăng vào nhiên liệu tái tạo. Đặc biệt, sau đại dịch COVID-19, nhu cầu ethanol không chỉ đến từ ngành xăng dầu mà còn bùng nổ từ sản xuất nước rửa tay, chất khử trùng y tế và các sản phẩm vệ sinh cá nhân.

Điều đáng chú ý hơn cả là tốc độ tăng trưởng. Các chuyên gia dự báo thị trường cồn ethanol sẽ tăng với CAGR (tốc độ tăng trưởng kép hàng năm) từ 3,4% đến 5,3% trong giai đoạn 2025-2030. Có vẻ không quá “nóng”, nhưng đây là sự tăng trưởng bền vững, được định hình bởi các chính sách năng lượng dài hạn của hơn 50 quốc gia trên thế giới.

Bắc Mỹ tiếp tục là “ông lớn” với 45-48% thị phần toàn cầu, nhờ vào Renewable Fuel Standard (RFS) – chính sách bắt buộc pha trộn ethanol vào xăng dầu. Tuy nhiên, khu vực đang tăng trưởng nhanh nhất? Đó chính là châu Á – Thái Bình Dương, nơi Việt Nam đang có vị thế chiến lược.

Dự báo giá trị thị trường ethanol đến năm 2030 như thế nào?

Thị trường cồn ethanol toàn cầu dự kiến sẽ đạt mốc từ 124 đến 182 tỷ USD vào năm 2030, tùy theo kịch bản phát triển của chính sách năng lượng và công nghệ sản xuất. Con số này không phải là ước đoán mơ hồ – nó dựa trên ba trụ cột vững chắc.

Thứ nhất, các chính phủ đang cam kết mạnh mẽ với mục tiêu Net Zero 2050. Châu Âu với RED II đặt mục tiêu 14% năng lượng giao thông đến từ nhiên liệu sinh học vào 2030. Ấn Độ quyết tâm đạt 20% pha trộn ethanol vào xăng trước 2025-2026. Trung Quốc đang thí điểm nhà máy ethanol quy mô 600.000 tấn/năm từ than đá. Mỗi chính sách này là một đòn bẩy khổng lồ thúc đẩy nhu cầu.

Thứ hai, công nghệ sản xuất ethanol thế hệ mới đang làm thay đổi cuộc chơi. Thay vì chỉ sử dụng ngô hay mía – gây tranh cãi về “lương thực hay nhiên liệu”, giờ đây người ta có thể sản xuất ethanol từ rơm rạ, gỗ phế liệu, thậm chí cả rác thải đô thị. Điều này mở ra nguồn cung gần như vô tận và giảm chi phí sản xuất đáng kể.

Thứ ba, ethanol đang vượt ra ngoài vai trò nhiên liệu. Ngành hàng không đang thúc đẩy mạnh mẽ SAF (Sustainable Aviation Fuel), trong đó ethanol là nguyên liệu chính. Ngành hóa chất công nghiệp đang thay thế các dung môi dầu mỏ bằng ethanol sinh học để đáp ứng yêu cầu ESG (Môi trường – Xã hội – Quản trị). Đây là những phân khúc có biên lợi nhuận cao hơn nhiều so với nhiên liệu thông thường.

Dự báo của Fortune Business Insights cho thấy Bắc Mỹ vẫn dẫn đầu với 48-57% thị phần, nhưng châu Á – Thái Bình Dương sẽ là ngôi sao sáng với tốc độ tăng trưởng nhanh nhất, đạt CAGR 6-9%.

Các phân khúc ethanol nào đang dẫn dắt tăng trưởng thị trường?

Không phải tất cả ethanol đều được sinh ra bình đẳng. Thị trường cồn ethanol thực chất là một hệ sinh thái đa dạng với nhiều phân khúc có tốc độ tăng trưởng và biên lợi nhuận rất khác nhau. Hiểu rõ điều này là khóa để định vị chiến lược kinh doanh chính xác.

Phân khúc nhiên liệu (Fuel Ethanol) vẫn là “ông trùm” về khối lượng, chiếm 80-82% tổng nhu cầu toàn cầu. Đây là ethanol được pha trộn vào xăng dầu theo tỷ lệ E5, E10, hoặc E85. Phân khúc này được thúc đẩy chủ yếu bởi chính sách quốc gia và giá dầu thô.

Tuy nhiên, phân khúc đang bùng nổ nhanh nhất lại là Ethanol Công nghiệp và Y tế. Sau đại dịch, nhu cầu cồn sát khuẩn, nước rửa tay, và các sản phẩm vệ sinh đã tăng vọt 150-200% so với trước 2019. Ethanol công nghiệp được sử dụng như dung môi trong sơn, mực in, sản xuất polymer, và chất tẩy rửa.

Đặc biệt, ethanol thực phẩm (Food-grade ethanol) là phân khúc có biên lợi nhuận cao nhất. Dùng trong sản xuất đồ uống, chiết xuất hương liệu, dược phẩm, ethanol loại này yêu cầu độ tinh khiết 99,5-99,9% và phải đạt các chứng nhận nghiêm ngặt (ví dụ: Le Gia chuyên về các loại cồn tinh khiết này). Giá bán có thể cao hơn 40-60% so với ethanol nhiên liệu.

Một “ngôi sao đang lên” khác là SAF (Sustainable Aviation Fuel). Đây là cơ hội tỷ đô, nhưng đòi hỏi công nghệ và vốn đầu tư lớn.

Theo nghiên cứu của Grand View Research, phân khúc Công nghiệp & Y tế dự kiến tăng trưởng 7,5% CAGR – nhanh hơn đáng kể so với phân khúc nhiên liệu (3,8%). Đối với các doanh nghiệp Việt Nam có công nghệ tinh chế cao như Le Gia, đây là cơ hội vàng để xuất khẩu sang Nhật Bản, Hàn Quốc – những thị trường khó tính nhưng trả giá cao.

Tại sao thị trường cồn ethanol Việt Nam bùng nổ từ năm 2025?

Chính phủ Việt Nam đã ra quyết định táo bạo: Từ 1/1/2026, xăng E10 (10% ethanol) trở thành bắt buộc trên toàn quốc, thay thế hoàn toàn xăng E5. Đây không phải là “khuyến khích” hay “thí điểm” – đây là yêu cầu pháp lý cứng rắn. Quyết định này ngay lập tức tạo ra một thị trường nội địa khổng lồ với nhu cầu từ 1,2 đến 1,5 triệu m³ ethanol mỗi năm (tương đương 1,2-1,5 tỷ lít).

Con số này chưa tính đến tiềm năng xuất khẩu sang Thái Lan, Philippines, Indonesia – những quốc gia cũng đang thúc đẩy chính sách nhiên liệu sinh học tương tự nhưng thiếu nguồn cung trong nước. Việt Nam, với lợi thế về nguyên liệu nông nghiệp (sắn, mía), công nghệ sản xuất đã được đầu tư, và vị trí địa lý chiến lược, hoàn toàn có thể trở thành “trung tâm xuất khẩu ethanol” của Đông Nam Á.

Nhưng đây cũng là thời điểm các doanh nghiệp cần hành động nhanh. Khoảng cách giữa cung và cầu đang rất lớn, và ai nắm bắt được cơ hội này sẽ có lợi thế tiên phong khó có thể bị vượt qua.

Chính sách xăng E10 bắt buộc tác động thế nào đến nhu cầu ethanol?

Hãy nói về con số cụ thể để bạn thấy rõ quy mô cơ hội. Việt Nam tiêu thụ khoảng 12-14 triệu m³ xăng các loại mỗi năm. Khi chính sách xăng E10 bắt buộc có hiệu lực từ đầu năm 2026, mỗi lít xăng sẽ phải chứa 10% ethanol (so với 5% hiện tại của E5). Điều này có nghĩa:

- Nhu cầu ethanol cho nhiên liệu sẽ tăng gấp đôi, từ mức 600.000-700.000 m³/năm (dành cho E5) lên 1,2-1,4 triệu m³/năm.

- Mỗi năm, thị trường cồn ethanol Việt Nam sẽ cần thêm khoảng 600.000-700.000 m³ ethanol chỉ riêng cho phân khúc nhiên liệu.

- Với giá trung bình 20-25 triệu đồng/m³, đây là thị trường trị giá hơn 15.000 tỷ đồng (tương đương 630 triệu USD) mỗi năm chỉ tính riêng xăng E10.

Điều quan trọng hơn: đây là nhu cầu ổn định, dài hạn, được đảm bảo bởi luật pháp. Chính sách E10 tạo ra một “nền tảng nhu cầu” vững chắc mà các nhà sản xuất có thể dựa vào để lập kế hoạch sản xuất và đầu tư mở rộng.

Chính sách này cũng tạo hiệu ứng dây chuyền tích cực. Các nhà máy ethanol đang “ngủ đông” như Phú Thọ, Dung Quất, Bình Phước giờ đây có lý do chính đáng để tái khởi động. Petrolimex, PVOIL, và các doanh nghiệp xăng dầu buộc phải tìm kiếm nguồn cung ethanol ổn định, tạo cơ hội cho cả nhà sản xuất trong nước và nhà nhập khẩu.

Tuy nhiên, câu hỏi lớn nhất: Việt Nam có đủ khả năng sản xuất trong nước để đáp ứng nhu cầu này không? Câu trả lời hiện tại là chưa – và đây chính là cơ hội kinh doanh khổng lồ đang chờ đợi.

Khoảng cách cung-cầu ethanol Việt Nam hiện nay như thế nào?

Nếu có một từ để mô tả thị trường cồn ethanol Việt Nam hiện tại, đó là “thiếu hụt nghiêm trọng”. Đây là con số mà mọi doanh nghiệp đang quan tâm:

- Tổng công suất sản xuất trong nước: Khoảng 450.000-500.000 m³/năm (trên giấy tờ).

- Công suất thực tế đang hoạt động: Chỉ 200.000-250.000 m³/năm.

- Nhu cầu dự kiến từ 2026 (khi E10 bắt buộc): 1,5-1,8 triệu m³/năm.

Việt Nam chỉ có thể tự sản xuất được 25-30% nhu cầu, và 70-75% còn lại phải phụ thuộc vào nhập khẩu. Tình trạng này tạo ra ba cơ hội kinh doanh rõ ràng:

- Cơ hội 1 – Tái khởi động nhà máy “đắp chiếu”: Đảm bảo nhu cầu cho các nhà máy như Dung Quất, Phú Thọ.

- Cơ hội 2 – Nhập khẩu và phân phối: Khoảng cách 1-1,2 triệu m³ cần lấp đầy bằng nhập khẩu, tạo lợi thế cho doanh nghiệp logistics và thương mại.

- Cơ hội 3 – Đầu tư nhà máy mới công nghệ cao: Cơ hội dài hạn cho các nhà máy ethanol thế hệ mới (cellulosic) đạt hiệu suất cao hơn.

Chính phủ cũng đang có các chính sách hỗ trợ (Nghị định số 53/2020/NĐ-CP). Đây là thời điểm vàng để doanh nghiệp hành động.

Các loại cồn ethanol trên thị trường và ứng dụng chính là gì?

Một trong những hiểu lầm lớn nhất khi nói về thị trường cồn ethanol là cho rằng tất cả đều giống nhau. Thực tế, ethanol được phân loại rất chi tiết theo độ tinh khiết, phương pháp sản xuất, và đặc biệt là mục đích sử dụng.

Trên thị trường, ethanol được chia thành ba nhóm chính: Cồn Công nghiệp (Industrial Ethanol), Cồn Y tế (Pharmaceutical/Medical Ethanol), và Cồn Thực phẩm (Food-grade/Extra Neutral Ethanol).

Mỗi loại cồn không chỉ khác nhau về nồng độ, mà còn về độ tinh khiết hóa học – mức độ tạp chất, mùi, vị, và các thành phần phụ còn lại sau quá trình chưng cất. Ví dụ, cồn thực phẩm 96% phải đạt tiêu chuẩn không mùi, không vị, không chứa methanol, và được sản xuất trong môi trường đạt chuẩn GMP (Good Manufacturing Practice).

Sự khác biệt giữa cồn công nghiệp, y tế và thực phẩm?

| Loại Cồn | Đặc Điểm Chính | Nồng Độ Phổ Biến | Giá Bán (So với Nhiên liệu) | Ứng Dụng |

| Cồn Công nghiệp | Thường được biến tính (denatured) để tránh thuế, có tạp chất/mùi. | 95%, 96%, 99,5% | Thấp nhất | Dung môi sơn, mực in, hóa chất công nghiệp, chất tẩy rửa. |

| Cồn Y tế | Không biến tính (undenatured), đạt tiêu chuẩn USP/BP, không tạp chất kim loại nặng. | 70% (tối ưu sát khuẩn), 95%, 99,5% | Cao hơn 2-3 lần | Sát khuẩn, nước rửa tay, dược mỹ phẩm, chiết xuất thuốc. |

| Cồn Thực phẩm | Độ tinh khiết cực cao, hoàn toàn không mùi, không màu, Methanol dưới 10 ppm. | 96%, 99,9% (ENA) | Cao hơn 3-4 lần (biên lợi nhuận cao nhất) | Sản xuất đồ uống có cồn, hương liệu, giấm, thực phẩm chức năng. |

Cồn Công nghiệp có giá thành thấp nhất và chiếm 60-65% nhu cầu thị trường cồn ethanol phi-nhiên liệu. Cồn Y tế (nồng độ 70% là tối ưu để tiêu diệt vi khuẩn) phải có chứng nhận phân tích (COA) đầy đủ. Cồn Thực phẩm có giá cao nhất vì quy trình sản xuất phức tạp nhất, yêu cầu đạt chuẩn an toàn thực phẩm như ISO 22000, HACCP.

Nhà máy sản xuất ethanol Việt Nam đang hoạt động như thế nào?

Câu chuyện về các nhà máy ethanol Việt Nam là một bài học điển hình về chính sách, thị trường và thời điểm. Tổng công suất thiết kế của các nhà máy lớn (Dung Quất, Phú Thọ, Bình Phước) là 450.000-500.000 m³/năm, nhưng công suất vận hành thực tế chỉ đạt 10-30% trong giai đoạn 2015-2023. Tuy nhiên, năm 2025-2026 là bước ngoặt với quyết định bắt buộc sử dụng xăng E10.

Công suất sản xuất ethanol trong nước đáp ứng được bao nhiêu phần trăm nhu cầu?

Công suất sản xuất ethanol trong nước hiện tại chỉ đáp ứng được khoảng 25-30% tổng nhu cầu ethanol nội địa. Tỷ lệ này sẽ giảm xuống còn 15-20% khi nhu cầu tăng vọt lên 1,5-1,8 triệu m³/năm từ năm 2026.

| Mục | Công Suất/Nhu Cầu (m³/năm) | Ghi Chú |

| Công suất thiết kế | 450.000 – 500.000 | Các nhà máy lớn (Dung Quất, Phú Thọ, Bình Phước) |

| Công suất thực tế | 200.000 – 250.000 | Chỉ 40-50% công suất thiết kế được vận hành |

| Nhu cầu dự kiến 2026 | 1.500.000 – 1.800.000 | Khi chính sách E10 bắt buộc có hiệu lực |

| Khoảng cách Cung-Cầu | 1.300.000 – 1.500.000 | Khoảng trống cần lấp đầy bằng nhập khẩu |

Khoảng cách cung-cầu là một con số khổng lồ, tương đương 500-600 triệu USD giá trị hàng năm cần lấp đầy bằng nhập khẩu hoặc tăng cường sản xuất trong nước.

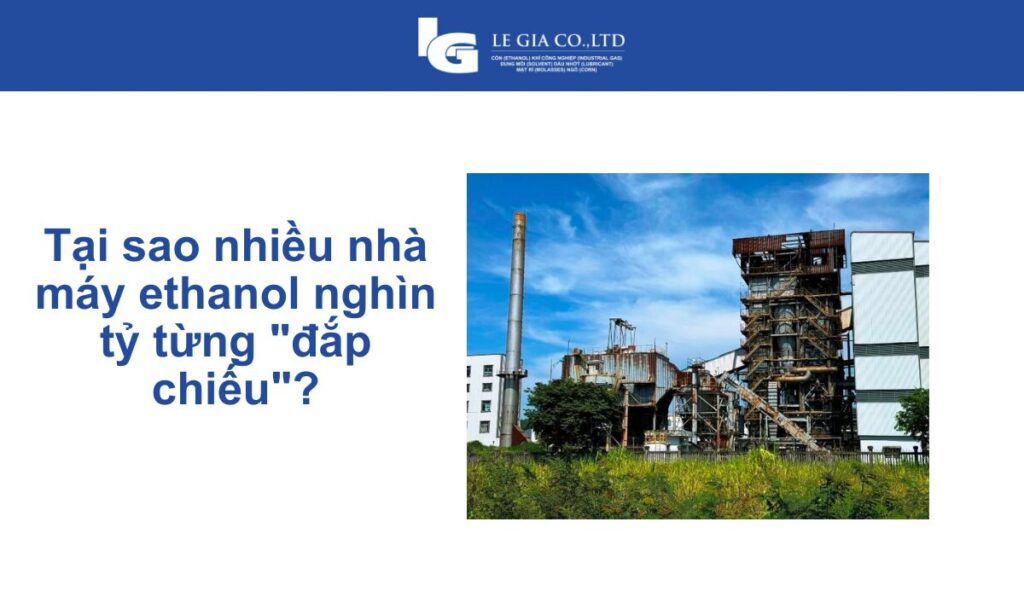

Tại sao nhiều nhà máy ethanol nghìn tỷ từng “đắp chiếu”?

Các nhà máy ethanol nghìn tỷ từng “đắp chiếu” là do:

- Thiếu chính sách bắt buộc tiêu thụ: Chính sách E5 chỉ “khuyến khích” khiến doanh nghiệp xăng dầu không có động lực mua ethanol vì giá cao hơn và chi phí đầu tư hạ tầng pha trộn lớn.

- Giá không cạnh tranh: Chi phí sản xuất từ sắn/mía trong nước (18.000-24.000 đồng/lít) cao hơn so với ethanol nhập khẩu được trợ cấp từ Mỹ/Brazil.

- Nguồn nguyên liệu không ổn định: Giá sắn, mía biến động mạnh do xuất khẩu sang Trung Quốc, khiến nhà máy thiếu nguyên liệu và chi phí sản xuất không ổn định.

- Vấn đề công nghệ và quản lý: Một số nhà máy nhập công nghệ cũ, hiệu suất thấp, tốn năng lượng.

Tuy nhiên, chính sách E10 bắt buộc từ 2026 đã giải quyết triệt để nguyên nhân đầu tiên, tạo ra thị trường đảm bảo và giúp các nhà máy này “hồi sinh”.

Giá cồn ethanol trên thị trường hiện nay và xu hướng biến động?

Giá cồn ethanol tại Việt Nam năm 2024-2025 dao động trong khoảng rộng từ 18.000 đến 90.000 đồng/kg tùy loại, nguồn gốc và mục đích sử dụng. Cồn thực phẩm có giá cao nhất (60.000-90.000 đồng/kg), tạo ra “thang giá trị” rõ ràng so với cồn công nghiệp (20.000-28.000 đồng/kg).

Các yếu tố nào quyết định giá cồn ethanol?

Giá cồn ethanol chịu tác động bởi hệ thống phức tạp:

- Giá Nguyên liệu: Ngô (Mỹ), Mía (Brazil), Sắn (Châu Á). Giá sắn lát khô tăng vọt do thu mua của Trung Quốc làm tăng chi phí sản xuất.

- Giá Dầu thô/Xăng dầu: Tăng giá dầu thô làm tăng tính cạnh tranh về giá của ethanol nhiên liệu.

- Chính sách và Thuế: Chính sách RFS (Mỹ), RED II (EU), E10 (Việt Nam) tạo ra nhu cầu ổn định. Thuế nhập khẩu (0-5% từ ASEAN) cũng ảnh hưởng lớn.

- Tỷ giá Hối đoái: Ethanol giao dịch toàn cầu bằng USD. Khi VND mất giá so với USD, giá ethanol nhập khẩu tính bằng VND tăng.

- Chi phí Logistics: Vận chuyển ethanol yêu cầu container ISO tank/tàu chuyên dụng, chiếm 15-20% giá thành.

Xu hướng giá 2025-2026 dự báo sẽ tăng nhẹ 5-10% do nhu cầu toàn cầu tăng, đặc biệt từ châu Á, trong khi nguồn cung mở rộng chậm.

Giá ethanol nhập khẩu so với sản xuất trong nước chênh lệch ra sao?

- Ethanol Nhiên liệu: Giá nhập khẩu (đã tính thuế và vận chuyển) gần ngang bằng với sản xuất trong nước (khoảng 20.000-26.000 đồng/lít). Lợi thế nhập khẩu là chất lượng ổn định và khối lượng lớn.

- Ethanol Công nghiệp/Dược phẩm: Sản xuất trong nước có lợi thế về giá (thấp hơn 5-10% so với nhập khẩu từ Thái Lan/Malaysia) do chi phí năng lượng và vận hành thấp hơn.

- Ethanol Thực phẩm/Dược phẩm Cao cấp: Nhập khẩu từ EU, Nhật Bản vẫn chiếm ưu thế do công nghệ tinh chế và chứng nhận chất lượng vượt trội. Khách hàng cao cấp sẵn sàng trả giá cao hơn 30-50% cho độ tin cậy.

Cơ hội xuất khẩu ethanol sang thị trường châu Á có tiềm năng không?

Cơ hội xuất khẩu ethanol sang thị trường châu Á là một cơ hội tỷ đô. Châu Á – Thái Bình Dương là khu vực tăng trưởng nhanh nhất (CAGR 6-9%), đạt 45-55 tỷ USD vào năm 2030. Các quốc gia như Nhật Bản, Hàn Quốc, Đài Loan thiếu sản xuất nội địa và sẵn sàng trả giá cao hơn 20-40% so với giá nội địa cho ethanol chất lượng cao.

Những quốc gia nào đang có nhu cầu nhập khẩu ethanol cao?

Bản đồ cơ hội xuất khẩu ethanol của Việt Nam rất rõ ràng, tập trung vào nhu cầu cao cấp và logistics:

- Nhật Bản: Thị trường số một về giá trị và tiêu chuẩn chất lượng (JIS, USP). Nhu cầu khoảng 800.000-900.000 tấn/năm, chủ yếu phục vụ dược phẩm và hóa chất.

- Hàn Quốc: Thị trường lớn thứ hai (600.000-700.000 tấn/năm). Nhu cầu từ ngành công nghiệp điện tử (làm sạch linh kiện bán dẫn), mỹ phẩm và dược phẩm.

- Đài Loan (Trung Hoa Đài Bắc): Nhu cầu 300.000-400.000 tấn/năm, chất lượng cao tương đương Nhật Bản.

- Indonesia & Philippines: Thị trường đang nổi lên (E20, E10), thiếu cung nội địa và hưởng thuế suất 0% theo ATIGA (ASEAN).

- Singapore: Trung tâm thương mại và tái xuất khẩu, phù hợp cho doanh nghiệp muốn thâm nhập thị trường khu vực mà không phải lo ngại về phân phối.

Việt Nam có lợi thế gì trong xuất khẩu ethanol khu vực?

Việt Nam có tổ hợp lợi thế cạnh tranh độc đáo:

- Vị trí Địa lý Chiến lược: Nằm ngay trung tâm Đông Nam Á, vận chuyển đến Nhật Bản/Hàn Quốc chỉ 5-7 ngày (so với 20-30 ngày của Brazil).

- Mạng lưới FTA Toàn diện: Thuế suất 0% xuất sang Nhật Bản, Hàn Quốc, EU (CPTPP, EVFTA, RCEP), tạo lợi thế giá 3-5% so với đối thủ (Trung Quốc, Ấn Độ).

- Năng lực Sản xuất Linh hoạt & Chất lượng Cao: Các doanh nghiệp Việt Nam như Le Gia đã chứng minh khả năng sản xuất ethanol đa dạng (nhiên liệu, công nghiệp, y tế, thực phẩm) và khả năng blending on request (pha chế theo yêu cầu), đáp ứng các tiêu chuẩn khắt khe.

- Chi phí Sản xuất Cạnh tranh: Chi phí lao động thấp và nguồn nguyên liệu nông nghiệp dồi dào.

Xu hướng và triển vọng thị trường cồn ethanol 2025-2030?

Thị trường cồn ethanol đang chuyển đổi sâu sắc – từ một sản phẩm phụ sang nền tảng hóa học sinh học đa năng, được định hình bởi những xu hướng sau:

- Chuyển dịch từ “Fuel First” sang “Chemicals First”: Tốc độ tăng trưởng và giá trị chuyển sang các ứng dụng hóa chất cao cấp, như Ethanol-to-Ethylene (nguyên liệu sản xuất nhựa sinh học) và dung môi công nghiệp.

- Bùng nổ SAF (Sustainable Aviation Fuel): Ngành hàng không toàn cầu cam kết đạt Net Zero, thúc đẩy nhu cầu 30-40 triệu tấn SAF vào 2030, trong đó công nghệ ATJ (Alcohol-to-Jet) sử dụng ethanol là giải pháp then chốt.

- Ethanol Y tế và Sinh học trở thành “New Normal”: Nhu cầu bền vững cho ethanol y tế chất lượng cao (sát khuẩn) và ethanol dược phẩm (USP, BP) do sự phát triển của y tế toàn cầu.

Nhiên liệu sinh học và cam kết Net Zero tác động thế nào?

Cam kết Net Zero 2050 là động lực chính sách mạnh mẽ nhất, định hình lại toàn bộ hệ thống năng lượng:

- Nguyên tắc Carbon Neutral: Ethanol từ cây trồng hấp thụ CO2 từ không khí trong quá trình quang hợp, bù trừ phần lớn CO2 thải ra khi đốt cháy, đạt trạng thái trung hòa carbon về vòng đời.

- Tạo nhu cầu Bắt buộc: Các chính sách như RED II (EU), RFS (Mỹ), E10/E20 (châu Á) tạo ra nhu cầu cứng (hard demand) cho ethanol, không phụ thuộc vào giá dầu thô.

- Tạo giá trị cho Carbon Credits: Ethanol có Carbon Intensity (CI) Score thấp hơn xăng dầu 40-50%. Nhà sản xuất ethanol có CI thấp có thể bán carbon credits, tạo ra nguồn thu nhập phụ đáng kể.

Công nghệ sản xuất ethanol thế hệ mới có gì đột phá?

Công nghệ sản xuất ethanol hiện đại đang đạt những bước đột phá:

- Enzyme Engineering: Enzyme thế hệ mới có thể đạt hiệu suất chuyển hóa tinh bột 95-98%, tăng sản lượng ethanol 8-12% với cùng lượng nguyên liệu.

- Yeast Strain Optimization: Chủng nấm men biến đổi gen có thể lên men đồng thời nhiều loại đường (xylose, arabinose), tăng hiệu suất lên 25-35%.

- Lên men liên tục: Tăng năng suất nhà máy lên 30-40%, giảm chi phí vận hành và đảm bảo chất lượng ổn định.

- Công nghệ tách màng: Sử dụng màng polyme để tách ethanol ở nhiệt độ thấp hơn (50-60°C), tiết kiệm năng lượng 40-50% so với chưng cất cổ điển. Việc này giúp giảm đáng kể chi phí vận hành và giảm Carbon Intensity (CI) Score, khiến sản phẩm ethanol trở nên cạnh tranh hơn trên thị trường quốc tế, đặc biệt là các thị trường yêu cầu chứng nhận xanh như Châu Âu và Mỹ.

Làm thế nào để tham gia thị trường cồn ethanol hiệu quả?

Thị trường cồn ethanol Việt Nam đang mở ra cơ hội tỷ đô, nhưng việc tham gia đòi hỏi một chiến lược sắc bén và thực tế. Thành công nằm ở khả năng linh hoạt, chuyên môn hóa, và tận dụng khoảng cách cung-cầu để tạo ra lợi thế cạnh tranh, đặc biệt là trong phân khúc ethanol công nghiệp và xuất khẩu châu Á.

Mặc dù tiềm năng tăng trưởng lớn, thị trường cồn ethanol vẫn tồn tại những rào cản đáng kể:

- Rào cản về vốn và công nghệ: Chi phí xây dựng/nâng cấp nhà máy ethanol đạt chuẩn quốc tế (GMP) và chi phí công nghệ thế hệ mới rất cao, đòi hỏi vốn đầu tư hàng trăm tỷ đồng.

- Rào cản về pháp lý và chính sách: Ethanol chịu sự quản lý chặt chẽ về thuế tiêu thụ đặc biệt, giấy phép sản xuất, và chứng nhận chất lượng (ISO, USP, BP).

- Rào cản về nguồn nguyên liệu và logistics: Đảm bảo nguồn cung sắn/mía ổn định, giá cạnh tranh là thách thức lớn, đặc biệt khi cạnh tranh với thị trường xuất khẩu sắn sang Trung Quốc. Vận chuyển ethanol yêu cầu các phương tiện chuyên dụng (ISO tank) và quy trình an toàn nghiêm ngặt.

Chiến lược nào phù hợp cho doanh nghiệp nhỏ và vừa?

Đối với các doanh nghiệp nhỏ và vừa (SME) không có khả năng đầu tư nhà máy quy mô lớn, chiến lược tối ưu là chuyên môn hóa và phân phối:

- Tập trung vào tinh chế và pha chế: Nhập khẩu cồn thô (90-95%) và đầu tư vào công nghệ tinh chế và pha chế (blending) để tạo ra các sản phẩm giá trị gia tăng cao hơn, như cồn y tế 70% hoặc dung môi công nghiệp biến tính theo yêu cầu.

- Xây dựng chuỗi cung ứng xuất khẩu/nhập khẩu chuyên biệt: Trở thành cầu nối logistics và thương mại, tận dụng lợi thế về mạng lưới khách hàng trong nước và quan hệ với các nhà cung cấp/khách hàng quốc tế (như Nhật Bản, Hàn Quốc).

- Phát triển sản phẩm ngách: Tập trung vào các thị trường ngách như cồn cho ngành điện tử (làm sạch linh kiện bán dẫn), cồn cho mỹ phẩm cao cấp, hoặc cồn thực phẩm cho các nhà máy chiết xuất hương liệu, nơi yêu cầu chất lượng tuyệt đối và sẵn sàng trả giá cao.

Thị trường cồn ethanol 2025-2030 là cơ hội vàng không thể bỏ lỡ, nhưng thành công đòi hỏi sự am hiểu sâu sắc về phân khúc cao cấp (Y tế, Thực phẩm) và chiến lược xuất khẩu hiệu quả sang châu Á. Để tận dụng tối đa nhu cầu xăng E10 và cơ hội xuất khẩu, doanh nghiệp của bạn cần một đối tác có chuyên môn hóa cao và kinh nghiệm quốc tế trong việc cung cấp cồn tinh khiết và giải pháp biến tính linh hoạt.

Liên hệ ngay với Lê Gia để xây dựng chiến lược cung ứng và xuất khẩu cồn ethanol phù hợp, đảm bảo chất lượng đạt chuẩn quốc tế (USP, GMP) và tối ưu hóa lợi nhuận trong làn sóng tăng trưởng mới này.

Câu hỏi thường gặp về thị trường cồn ethanol

Ethanol và methanol khác nhau như thế nào?

Ethanol (C2H5OH) là cồn uống được (trong đồ uống có cồn), được sử dụng trong nhiên liệu và sát khuẩn. Methanol (CH3OH) là chất cực độc, có thể gây mù hoặc tử vong khi uống. Methanol không được phép có mặt trong cồn thực phẩm/y tế và chủ yếu được dùng làm dung môi công nghiệp.

Mua cồn ethanol chất lượng ở đâu tại Việt Nam?

Để mua cồn ethanol chất lượng, bạn nên tìm đến các nhà sản xuất và phân phối lớn có chứng nhận quốc tế (ISO, GMP, USP). Các công ty này có quy trình sản xuất khép kín, cung cấp Giấy chứng nhận Phân tích (COA) đầy đủ cho từng lô hàng, và có kinh nghiệm cung cấp cồn y tế và thực phẩm cho các thị trường khó tính như Nhật Bản và Hàn Quốc.

Thị trường ethanol có rủi ro gì cần lưu ý?

Rủi ro lớn nhất trong thị trường cồn ethanol là biến động giá nguyên liệu (sắn, mía) và sự thay đổi chính sách. Ngoài ra, rủi ro về chất lượng (nhiễm methanol, tạp chất) là vấn đề pháp lý nghiêm trọng, đặc biệt trong phân khúc y tế/thực phẩm.

Cồn ethanol 96% và 99.5% dùng cho mục đích nào?

- Cồn 96% (96°): Dùng cho cồn thực phẩm (ENA) (sản xuất rượu, hương liệu), cồn công nghiệp (dung môi), và là nồng độ tối ưu để pha loãng về 70% cho sát khuẩn y tế.

- Cồn 99.5% (99.5°): Là loại cồn khan nước tuyệt đối (Anhydrous Ethanol), dùng trong các ứng dụng kỹ thuật cao như làm sạch linh kiện điện tử/bán dẫn, sản xuất mực in đặc biệt, và quy trình hóa học yêu cầu độ tinh khiết cực cao (purity up to 99.5%).